L’objectif de la vie n’est pas d’être du côté de la majorité mais d’éviter de se trouver dans les rangs des fous.

Marc Aurèle

Bitcoin me parait devoir mériter une explication succincte sur l’environnement financier qui lui a donné naissance et qui perdure aujourd’hui. Ce court article ne prétend pas présenter la dynamique financière actuelle de manière détaillée mais donner simplement quelques explications sur des mécanismes que les experts se plaisent à garder opaques tant le sujet est explosif. Nous allons donc essayer de démystifier la situation actuelle pour donner au lecteur des clés de lecture d’une situation financière et monétaire extraordinaire.

2009 – Naissance de Bitcoin

Bitcoin est né en 2009 dans un contexte bien particulier. La bulle des subprimes US venait alors d’exploser peu de temps avant, plongeant le monde dans une crise qui aurait pu terminer comme le grand krach de 1929.

Le contexte dans lequel a baigné le ou les créateurs de Bitcoin bien avant cette crise a été le fondement de sa conception initiale : corruption généralisée du système économique, bancaire et boursier, explosion des émissions monétaires, impérities des gouvernements ont contribué à créer l’antidote d’un système croulant sous ses propres excès. On comprend alors mieux le succès de Bitcoin, révolution technologique née de la plus gigantesque bulle de tous les temps.

Le succès a été très rapide même mesuré à l’aune des récentes avancées technologiques (téléphone sans fil, Internet par exemple). En 2025, la projection nous donne 1 milliard d’utilisateurs.

Comprendre la genèse de Bitcoin et son évolution actuelle nécessite d’appréhender (de manière très simple) l’environnement monétaire qui lui a donné naissance et ainsi anticiper un retournement de tendance qui pourrait lui être néfaste, au moins temporairement (bulle 2020 – ?).

Les bulles, naissance et mort

402 annonces mortuaires à ce jour ! Depuis la naissance de Bitcoin, on a vu fleurir articles, opinions, interviews sur les bulles récurrentes de Bitcoin, annonçant la mort du roi des cryptos dès que le prix commençait à perdre quelques pourcents.

Le concept de bulle est assez souvent mal compris, désignant aussi bien une hausse débridée dans un marché naissant, hausse suivie ensuite d’une saine correction (Dotcom en 1999, bulle crypto en 2017), qu’une spéculation effrénée comme celle de 2008 (crises des subprimes). Il est donc essentiel d’y voir clair avant d’investir.

Une définition simple devrait permettre à tous de s’y retrouver. Une bulle est une sur-allocation de capital dans un secteur donné, sur des expectations de gains irréalistes. Le catalyseur en est généralement une histoire bien vendue à des naïfs qui se ruent alors sur les marchés financiers, armés d’un optimisme inébranlable et leur foi dans la possibilité de faire fortune en dormant.

Pour qu’une bulle puisse se former, il faut du carburant. On verra plus loin comment les banques centrales et les Etats s’y prennent ainsi que le lien avec le taux d’intérêt. Le taux d’intérêt réclamé par les prêteurs de monnaie conditionne ensuite le prix de tous les actifs.

Le calcul préalable de rentabilité du capital investi se base principalement sur ces taux. S’ils sont trop hauts, l’économie s’étouffe. Trop bas, les bulles fleurissent : l’exubérance irrationnelle chère à Alan Greenspan. Tous les marchés où s’échange du capital sont donc susceptibles d’être affectés : bourse, immobilier, marchés des matières premières, crypto-monnaie, investissement outre-mer (prêt à des pays du deuxième et tiers-monde) etc.

Au départ de la création d’une bulle, les acheteurs, plus nombreux que les vendeurs, font monter les cours de manière rationnelle. La liquidité, le combustible des marchés financiers, commence ensuite à couler à flot, et les cours montent de plus en plus rapidement. Une sorte de folie collective s’empare alors des marchés, aboutissant à une flambée des cours intenable.

Le dégonflement qui s’ensuit toujours est un phénomène plus ou moins rapide. Les expectations de gain en capital (ratio gain/risque) deviennent de moins en moins réalistes, ou, écrit autrement, le risque associé à l’investissement devient trop élevé.

Le capital « intelligent » fuit le marché le premier, les vendeurs deviennent lentement plus nombreux que les acheteurs. Le capital se retire. L’effet boule de neige s’enclenche et finit dans une panique vendeuse où chacun cherche à récupérer ce qu’il lui reste de capital.

Le taux d’intérêt conditionne tout

Le taux d’intérêt, qui rémunère le risque que prennent les prêteurs, sert également aux investisseurs pour calculer leurs futurs bénéfices. On comprend donc que ce taux conditionne ensuite tous les prix. Il tend naturellement vers un point d’équilibre dans un environnement monétaire non contraint et joue un rôle d’auto stabilisateur. L’économie est-elle en surchauffe que ce taux d’intérêt tendra à monter de lui-même. La tendance est-elle baissière que le taux aura tendance naturellement à diminuer.

Maintenir des taux d’intérêts trop bas par des manipulations artificielles revient donc à emballer totalement la machine économique. Les signaux envoyés ne correspondent plus à une réalité objective, mais à un impératif politique supérieur. Dans ce cas précis, relancer la croissance, même si les investissements réalisés ne sont pas rentables au vu du taux « naturel ». Il en découle une relance en trompe-l’œil, les effets étant bénéfiques à court-terme. À long terme, ce mal-investissement érode le potentiel de croissance, crée du chômage, provoque une spéculation outrancière dans la sphère virtuelle financière, créant une spirale d’où il est impossible de s’extirper. Sauf à laisser crever l’abcès brutalement en remontant les taux mais cette solution est politiquement inacceptable.

Création monétaire (le carburant)

La question se pose alors de savoir qui fournit, et comment, cet excès de monnaie nécessaire à la croissance des bulles, puisqu’à la base il s’agit bien d’allouer du capital surnuméraire dans tel ou tel secteur de l’économie ?

On comprend aisément que s’il y a peu de capital disponible, une bulle peut difficilement se former et les dégâts lors de son explosion somme toutes mineurs.

Dans le cas d’une réelle abondance de liquidité, l’injection de ce capital excédentaire peut alors durer longtemps, les cours aller très hauts et, en fonction du secteur, provoquer d’énormes dégâts lors de son implosion.

Il est donc essentiel de comprendre par quels mécanismes la liquidité est apportée dans le système financier, cette liquidité conditionnant ensuite la perception des acteurs économiques sur les conditions macroéconomiques. Les investissements qui suivront découleront de cette perception.

A la base de cette création monétaire, on retrouve le triangle États – Banques centrales – banques commerciales. Les mécanismes sont assez simples à comprendre.

Pour les banques commerciales (telles la BNP, Banque Postale etc), l’ajout de liquidités se fait via la banque centrale qui peut ajuster leurs réserves obligatoires à la hausse ou à la baisse, libérant alors de la liquidité qui va aller ensuite s’investir dans du crédit aux particuliers ou aux entreprises. Les réserves obligatoires sont-elles élevées que la possibilité de faire du crédit se réduit. Ces réserves basses, alors la flambée du crédit peut survenir.

Pour les Etats, plus simplement, émissions de dettes remboursables à horizon de 2, 5, 10, 30 ans auprès d’investisseurs privés ou d’autres Etats, suivis de l’injection de cet argent fraichement récolté dans les secteurs cibles. On appelle cela des dépenses d’investissement.

A la tête de tout ce bel édifice se trouve la Banque centrale, qui en manipulant à sa guise les taux d’intérêts (dont le taux de refinancement interbancaire) a au final tous les leviers en main pour inflater/déflater la masse monétaire et diriger les flux financiers où bon lui semble. Pour le meilleur et pour le pire.

Intérêt d’avoir des banques centrale (le communisme est toujours vivant)

Un des intérêts déclaré est de retirer des mains du pouvoir, forcement dispendieux, la création de la monnaie. L’argument massue est qu’une banque centrale sera mieux à même de garantir la stabilité de la monnaie (et de l’emploi dans le cas de la FED). Pourquoi pas si l’on se rappelle par exemple de l’histoire inflationniste en France dans les années 50.

Gardons cependant à l’esprit que cette « stabilité » (toute relative, 2% par an) signifie une perte de 50% de votre pouvoir d’achat tous les 35 ans. L’épargnant et le retraité apprécieront.

De 1932 à 2018, l’inflation est de 5% l’an en moyenne !

On se rappellera pour l’exemple que la Federal Reserve (qui est un organisme privé) fut créée suite à une panique bancaire massive afin d’unifier un secteur bancaire atomisé et inefficace, des centaines de banques ayant pouvoir d’émettre des billets de banque à la fin du XIXe siècle début XXe.

Un des autres arguments est la notion de « prêteur en dernier ressort », à savoir fluidifier le système financier en injectant de la liquidité quoi qu’il en coûte en cas de crise systémique (1997-2008 par exemple). Le gain, à savoir éviter un effondrement total de la sphère financière puis celui de l’économie ensuite, n’est rien au vu des coûts du sauvetage initial. L’inconvénient majeur qui résulte de cette politique est la disparition de l’aléa moral.

Le message aux institutions financières est le suivant : prenez tous les risques, les banques centrales paieront en cas de problème. Privatisons les bénéfices et mutualisons les pertes : le contribuable paiera en cas de casse, tel est en substance le message de la Fed aux marchés financiers.

Difficile alors de rompre le cercle vicieux crise – injection de liquidité – bulle – crise… Dans tous les cas, l’action des banques centrales aboutit à ce résultat étonnant que le capital n’est plus libre d’aller où il veut (taux d’intérêts manipulés). On assiste à une « communisation » des marchés, un ou des organes centraux régulant des taux qui devraient normalement flotter librement dans une économie saine, laissant ainsi le capital s’investir sur le seul signal de taux d’intérêts non contraints. On aboutit en démocratie, par des moyens détournés, à une économie dirigée de type socialiste avec les dysfonctionnements qui vont avec. (La même remarque vaut pour le gouvernement.)

La situation actuelle (overdose de liquidités)

L’époque est réellement intéressante pour ceux qui ont connu les années 70 et ses standards monétaires rigides. Ceux-ci ont tous explosé sous la pression des évènements survenus depuis les années 2000. Là où naguère on gérait prudemment avec fierté en pensant à l’avenir, le nouveau paradigme a jeté aux orties toute orthodoxie et trouvé pour seule solution aux problèmes de croissance et de chômage une fuite en avant dans la création d’une montagne de dette à l’échelle planétaire.

Ont été implémentés les taux d’intérêts négatifs, le recours massif à la dette, les financements des économies via la planche à billets (monétisation de la dette), la distribution de monnaie gratuite aux banques via les TARP, ZIRP et autres QE (Quantitative Easing). Ces injections monétaires auraient été qualifiées avec raison de pure hérésie quelques décades en arrière.

Il est utile d’apporter quelques précisions sur ces notions assez abstraites, en commençant par les taux d’intérêt négatifs.

Le taux d’intérêt est normalement positif puisque le préteur ne pouvant savoir de quoi demain sera fait, demande un surcroît de rémunération via le taux d’intérêt pour se couvrir de probables pertes en capital (non-remboursement de prêts par exemple). Un taux négatif signale donc que le futur est certain et ouvre ainsi la porte à tous les excès.

Ainsi, le taux d’intérêt négatif entraine une mauvaise allocation de capital : le risque (signalé auparavant par un taux d’intérêt positif) n’existe plus et donc le capital peut s’investir librement dans des secteurs jugés naguère non-viables, d’où maintien en vie de sociétés zombies et destruction du capital qui y est affecté. La croissance devient anémique, l’économie agonise lentement. La zone euro est le parfait exemple d’une gestion désastreuse (pour être honnête, reconnaissons que l’euro a contribué à tuer la croissance depuis bien longtemps, les taux négatifs étant seulement les clous dans le cercueil (1)).

Les injections de liquidités, quant à elles, peuvent être soient « stérilisées » dans les marchés boursiers (DOW JONES, SP 500), l’argent créé restant dans une sphère virtuelle et inflatant les produits financiers, soit aboutir directement dans la poche des citoyens (via des chèques et aides diverses) : la planche à billet.

Cette planche à billets a un impact direct sur l’inflation (création monétaire pure) et donc sur le porte-monnaie des consommateurs et des rentiers, qui vont alors s’appauvrir peu à peu via la taxe inflationniste.

Le diagnostic est posé clairement : on a là un mélange toxique de trop de dettes entrainant une inflation monétaire rampante dans des économies à la productivité exsangue. 50 ans de keynésianisme frénétique et quelques crises carabinées ont laissé leur empreinte indélébile sur nos sociétés : chaos politique (populisme), mouvements sociaux (Gilets Jaunes), croissance molle, chômage de masse.

Le dernier plan de relance de l’équipe de Joe Biden indique d’ailleurs une volonté de créer de l’inflation via un plan massif de relance de 1 900 milliards de dollars. On ne s’étonne pas d’y voir là un moyen de réduire discrètement la pression de la dette sur le long terme.

Un autre plan de relance, celui-ci pour les infrastructures, est en discussion actuellement. Le montant devrait être compris entre 2 et 4 trillions de dollars, pris en partie sur d’hypothétiques taxes sur les hauts revenus.

On aura compris que ces plans de relance ne relancent guère que la spéculation dans la sphère financière virtuelle. La boucle est bouclée, le serpent se mord la queue. La seule solution mise en œuvre pour lutter contre les effets de trop de dettes est l’émission de plus de dettes.

Quelques chiffres (les bombes financières s’accumulent)

– Le Trésor U.S. a prévu d’émettre pour 4 trillions de dette cette année. Ceci est à comparer avec les 3.6 trillions de 2020,

– Les stimuli des banques Centrales ont contribué depuis 2008 à accroître de 64 trillions de dollars la valeur totale des marchés financiers,

– Le montant total des dettes a augmenté de $70 trillions depuis 2013,

– La dette globale a atteint 258 trillions USD fin 2020.

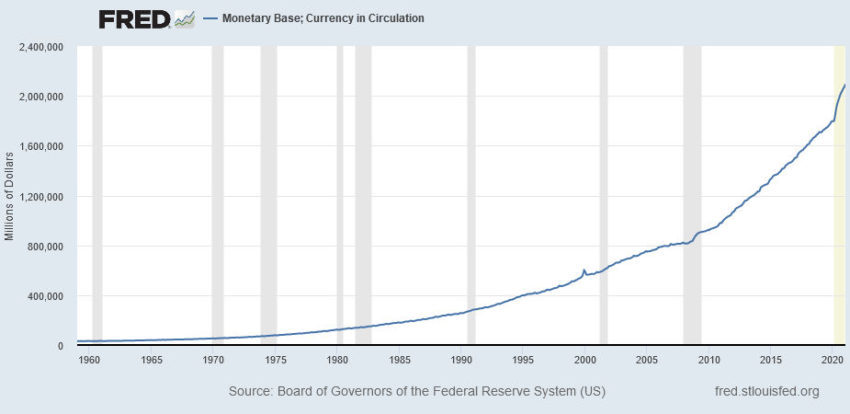

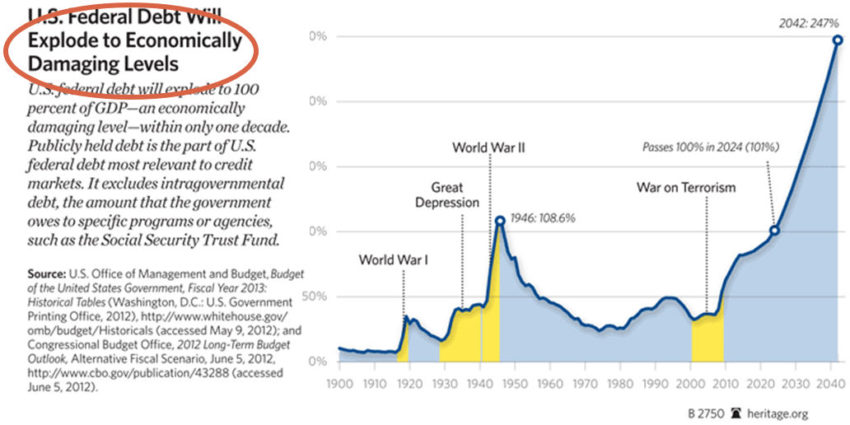

Quand on parle de bulle et de bombes à retardements, les chiffres cités donnent le tournis. Nul besoin de traduire le texte du graphique ci-dessous : la dette tue l’économie.

Notons le caractère exponentiel de l’augmentation de la base monétaire US ou du bilan de la BCE. Souvenons-nous que les arbres ne montent jamais jusqu’au ciel…

Surabondance de liquidités et cryptos

Récemment, Microstategy, Tesla et d’autres sociétés, en manque de rendement sur les marchés financiers (taux d’intérêts trop bas) et craignant le retour de l’inflation (injections monétaires non stérilisées), ont investi massivement, en bas de cycle Bitcoin pour certains, dans ce qui s’avère être une juteuse opération jusqu’à maintenant. Nul doute que d’autres suivront.

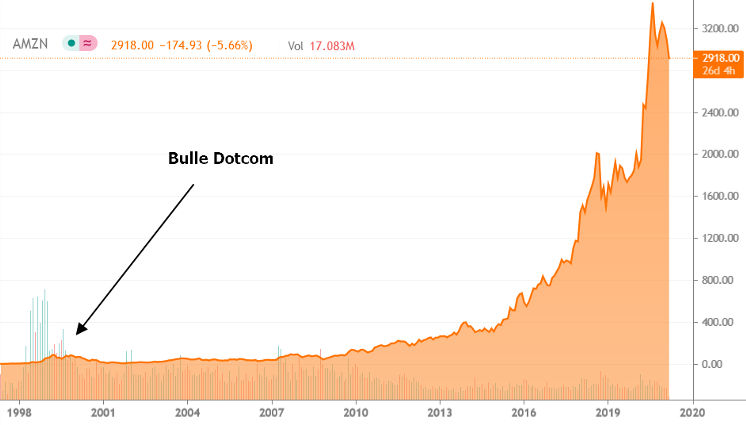

Tout comme les années 1995-2000, nous surfons sur une bulle financière globale qui nourrit un marché à la technologie révolutionnaire (2). Rappelons-nous : à l’époque, une flambée des cours des entreprises de nouvelle technologie se propage. Déjà, aucun métrique traditionnel (PER, EBE etc) ne pouvait quantifier/justifier les ratios irréalistes qu’avaient atteint les valeurs technos. Seuls des notions empiriques, tels que le nombre de clics mensuel sur les pages web, servaient à entretenir la folie spéculative dans un secteur ne générant que des pertes. Sous la pression de la remontée des taux d’intérêt à long terme, l’écroulement qui s’ensuivit sera à la hauteur de la bulle créée. Amazon mettra 15 ans à s’en remettre tandis que d’autres sociétés disparaitront purement et simplement.

On notera le parallèle avec la situation actuelle : abondance de capitaux, difficulté de valoriser le marché crypto, histoire porteuse de rêve de richesses. Certains essayent de se raccrocher aux branches avec la narrative de l’or numérique, pourquoi pas ? Mis à part des constatations empiriques (« loi » de Metcalfe) et au pire une comparaison osée avec d’autres marchés financiers, il semble qu’il n’existe tout bonnement aucune méthode fiable actuellement pour « pricer » le cours des cryptos.

Sans rentrer dans le débat de savoir si Bitcoin à 60 000 dollars est une hérésie ou une bonne affaire, il faut convenir que le carburant financier ne manque pas pour faire monter le cours. Que les cryptos soient une technologie d’avenir, soit. Nier que nous sommes dans une bulle générale me parait une affirmation bien légère au vu de ce qui a été décrit précédemment.

La situation actuelle, on l’a vu, est tout sauf saine. Le capital est surnuméraire, l’invitation à la spéculation permanente et la foule prompte à se joindre à ce « get rich quick » mania. Le bitcoin, déjà sujet à des phénomènes de bulles récurrentes, évolue lui-même dans une bulle gigantesque créée par les banques centrales.

L’investisseur a donc tout intérêt à réfléchir à deux fois avant d’y investir tant acheter avant un retournement de tendance peut se révéler financièrement et psychologiquement désastreux.

Le futur n’est pas encore écrit (le grand Reset ?)

Le tableau qui vient d’être peint démontre que tous les garde-fous ont sauté, la prudence n’est plus de mise, seul le résultat court-termiste compte et au diable l’avenir. Nul besoin d’avoir une boule de cristal pour deviner que la fin du voyage sera en fait une épouvantable catastrophe tant financière que sociale et politique. Il s’agira d’une grande remise à zéro où la valeur des actifs se révèleront enfin avec à la clé d’immenses pertes financières et de profondes implications socio-économiques. La seule question importante est de comprendre si la fin de partie sera abrupte (effondrement soudain) ou l’issue d’un processus plus lent (inflation puis hyperinflation).

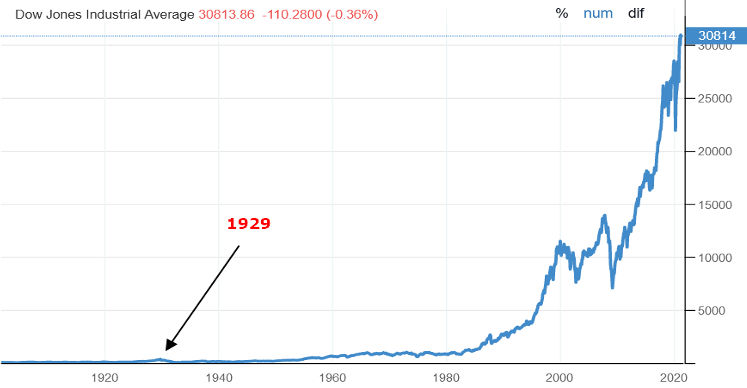

Un bon indicateur sur la durée d’un krach sévère est celui de 1929 : les marchés boursiers ne sont revenus au niveau de 1929 que tard dans les années 50. Et encore, on parle en nominal sans tenir compte de l’inflation ! On comprend aisément que si vous avez 30 ans à patienter et de l’argent à perdre, vous pouvez alors voir l’avenir sous un angle radieux.

Il est à noter que la voie qui semble être suivie actuellement, à savoir réduire le fardeau de la dette en relançant l’inflation, peut très bien finir en spirale hyper inflationniste. Dans ce cas, la fin du voyage résulte en une destruction de la monnaie et des structures mêmes de la société. Le lecteur se reportera à l’épisode fameux de l’hyperinflation allemande des années 1920 pour plus de détails.

Un indice laisse au spectateur attentif de quoi réfléchir au sujet de ce qui pourrait bien se passer après cette probable grande purge : les banques centrales hors OCDE sont en effet acheteuses nettes d’or depuis maintenant 10 ans voir plus. Si vous savez que l’OCDE, c’est le bloc atlantiste dans toute son infamie monétaire, voilà un aspect géopolitique assez inattendu qui se glisse dans la sphère monétaro-financière : les tenants d’un monde multipolaire (Russie et Chine en tête), opposés à l’unilatéralisme anglo-saxon, fourbissent leurs armes financières en achetant la relique barbare, l’or. C’est peut-être le signe avant-coureur que certains se préparent déjà à un nouveau Bretton Wood (3) ou tout du moins à de sérieux troubles monétaires dans un futur proche.

Je finirai ce paragraphe en citant un très grand économiste français, Jacques Rueff. Ce talentueux avocat d’un système auto-régulé par l’étalon-or, et pourfendeur du keynésianisme, écrit alors en 1976 :

« J’ai souvent démontré… que le rétablissement de la convertibilité métallique du dollar, rendrait au monde une acceptable stabilité des prix. Pareil stabilité ramènerait rapidement les taux d’intérêts à long terme, des niveaux aberrants où ils se trouvent actuellement, à des valeurs répondants à la rentabilité réelle de la production. Dans pareil cadre, les négociations collectives donneraient aux travailleurs le bénéfice des augmentations de productivité et par là, leur procurerait des augmentations de salaire de grandes valeurs, lesquelles ne seraient plus constamment érodes par le malhonnête artifice de la hausse des prix. » – J. Rueff paru dans le Monde en février 1976 sous le titre « La doctrine du plein emploi détruit sous nos yeux ce qui reste de la civilisation de l’Occident »

Investissez sur vous-mêmes

Le monde des cryptos est là pour rester et la tendance haussière est claire au moins dans deux domaines : technologie d’avenir en plein développement et abondance de liquidités gratuites. L’investisseur reste néanmoins pris entre le marteau des bulles bitcoin éclatant à intervalles réguliers et l’enclume de la plus grosse bulle financière de tous les temps. Savoir naviguer entre ces écueils sans couler est primordial.

Une transaction financière, réussie ou non, repose toujours sur un achat et une revente. Les achats doivent se faire sur les points bas et les reventes au plus haut. Ça semble simple.

Malheureusement, les achats se font souvent trop tard dans le cycle et la revente est rarement envisagée à ce stade, l’investisseur se focalisant plus sur ses gains potentiels (et virtuels). Il oublie d’établir une stratégie de sortie claire et le paye souvent au prix fort : rendement médiocre voir perte de capital dans un marché haussier. Le voilà devenu le dindon de la farce.

Investir avec succès nécessite donc une compréhension aigüe de l’environnement dans lequel on évolue pour détecter les changements de cycle. Rappelez-vous : acheter au plus bas et vendre au plus haut.

On parle ici d’acquérir son indépendance intellectuelle dans un monde où tout est fait pour infantiliser l’individu et lui retirer peu à peu sa capacité de réflexion. Son pendant est un comportement moutonnier, alimenté par des réseaux sociaux où celui qui crie le plus détient la vérité, et des médias déconnectés de la réalité objective, poussant plus leur propagande que l’analyse stricte des faits.

Un triste destin attend celui qui met son avenir dans d’autres mains que les siennes. S’il y a bien un domaine où il ne faut pas déléguer ses responsabilités, c’est celui-là.

Le lecteur aura certainement compris à ce stade que cette indépendance d’esprit ne peut s’acquérir que par un travail personnel assidu et par un choix judicieux de ses sources d’information.

L’environnement macroéconomique est la première analyse à effectuer. Le marché est-il porteur ? La tendance va-t-elle continuer et si oui jusqu’à quand ? Le marché est-il en surchauffe (bulle ?).

L’analyse micro-économique viendra ensuite.

D’autres facteurs plus lointains rentrent en compte : politiques attendues des Etats et des banques centrales, attentes inflationnistes, humeur des foules etc.

La situation géopolitique peut aussi être intéressante à surveiller : quel impact aura, par exemple, la création d’un stablecoin chinois au niveau planétaire ? Il est certain que l’empire financier US en sera affecté. Comment ? Quelle sera alors leur réponse et quel impact sur les cours des crypto-devises en attendre ?

Dans le monde crypto, trois écueils nous guettent :

- la rapidité à laquelle ce monde évolue,

- la difficulté de trouver des informations réellement pertinentes en français,

- la trop grande spécialisation des faiseurs d’opinion dans ce domaine et son corollaire, une vision émoussée de l’environnement global. La spécialisation rend myope, trouble le jugement et aboutit à des conclusions erronées.

Pour le premier cas, on suivra avec attention la lettre hebdomadaire de Glassnode (4) en anglais (Google trad est là pour vous aider). Cette lettre est une analyse fine de la blockchain Bitcoin, un pur régal même dans sa version gratuite. Une deuxième lettre, plus axée macro-économie est aussi disponible gratuitement (Bitcoin Uncharted).

Sur Twitter découvrez Plan B, créateur du modèle S2F. Un must à découvrir (5).

Le second point demeure problématique. L’anglais ici domine de la tête et des épaules, même si on commence à avoir de bons analystes technique sur YouTube par exemple(6). Nul doute que ce n’est que question de temps mais pour le moment l’investisseur maitrisant l’anglais a quelques longueurs d’avance sur les autres. Son potentiel de gains est donc plus élevé que la moyenne.

Pour le troisième point, il en relève de la culture générale individuelle. Dans ce cas précis, on peut commencer la lecture de certains ouvrages de référence dans des domaines variés (7).

Cela va créer chez le lecteur une nouvelle réalité, un nouveau panorama. Cette vue globale du système, cette prise de hauteur permettra alors de prendre ses distances avec ce flot d’informations médiocres qui jaillit en continu tous les jours et vous empêche de penser sereinement. On ne roule pas en voiture à 130 km/h en regardant dix mètres devant soi.

De tout cela, vous en tirerez les bénéfices immédiats : des prises de décisions judicieuses concernant vos achats et vos ventes.

Conclusion

Nous venons de faire ensemble un (très) rapide tour d’horizon de la situation actuelle, les spécialistes des domaines abordés ne me tiendront pas trop rigueur des simplifications outrageuses que j’ai dû faire.

Il doit maintenant être clair pour tous que beaucoup d’écueils restent à franchir dans les années qui viennent. J’espère avoir fourni quelques pistes de réflexion et des solutions pour y parvenir, afin qu’un maximum de bitcoiners connaissent un jour le Graal de l’indépendance financière.

A vous de jouer !

- https://institutdeslibertes.org/pot-pourri/

https://www.lefigaro.fr/vox/economie/comment-l-euro-a-conduit-la-france-dans-l-impasse-20190429 - https://fr.wikipedia.org/wiki/Bulle_Internet#Krach_boursier_de_2001-2002

- Les accords de Bretton Woods sont des accords économiques ayant dessiné les grandes lignes du système financier international mis en place après 1944.

- https://insights.glassnode.com

- https://twitter.com/100trillionUSD

- https://www.youtube.com/watch?v=Aw73YJ7aLAE

- De Jouvenel B. Du Pouvoir

Graeber D. Dette, 5000 ans d’Histoire

Kennedy P. Naissance et Déclin des Grandes Puissances

Bainville J. Les Conséquences Politiques de la Paix

Brzezinski Z. Le Grand Échiquier

A propos de l’auteur

« J’ai commencé à investir dans les années 1980 dans des marchés financiers en hausse constante sans rien connaitre aux mécanismes sous-jacents. La claque prise après l’éclatement de la bulle dotcom m’a poussé à remettre en question ma vision des choses. J’ai donc commencé à limiter mon temps de consommation des merdias, investis dans ma bibliothèque personnelle et surfé sur internet par curiosité. Ma découverte de Bitcoin et le fait de hodler ne doit donc rien au hasard. Ce qui au départ a été un jeu s’est transformé petit à petit en une gestion de patrimoine personnelle avec les contraintes qui vont avec. La situation actuelle ressemblant furieusement aux années 2000, j’ai pensé que mon expérience serait peut être utile à d’autres qui se sont investis financièrement et émotionnellement dans ce qui devient un marché financier à part entière. » – Eric B.